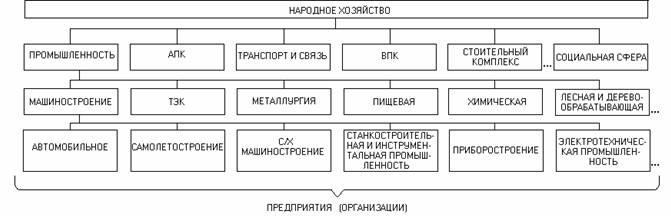

Отрасль - это совокупность предприятий и организаций, характеризующихся общностью выпускаемой продукции, технологии производства, основных фондов, профессиональной подготовки работающих и удовлетворяемых потребностей.

В соответствии с системой общественного разделения труда экономику любой страны можно определить как взаимосвязанную совокупность экономик отраслей, сфер народного хозяйства, регионов, корпора-

ций, межотраслевых формирований, предприятий и фирм. Все эти экономики не просто взаимосвязаны, они находятся в заимодействии и выполняют роль подсистем в системах более высокого порядка. Например, экономика отраслей состоит из экономик предпри-я тий, корпораций, других организаций, экономика региона — из эконо-мик предприятий, фирм и корпораций, сгруппированных в отраслевыеподсистемы с большей или меньшей степенью структуризации.

РЫНОЧНАЯ экономика - экономика, основанная на принципах свободного предпринимательства, многообразия форм собственности на средства производства, рыночного ценообразования, договорных отношений между хозяйствующими субъектами, ограниченного вмешательства государства в хозяйственную деятельность.

1. Реальные экономические реформы в России начались лишь с развалом СССР, после запрета КПСС и отказа от советской экономической модели. Реформы эти идут трудно и противоречиво. Они будут продолжаться еще долгое время.

2. Реальным рыночным реформам в России предшествовало пять попыток экономических реформ в СССР в послевоенный период. Все они не привели к рынку, но порядком расшатали старую советскую нерыночную экономику.

3. Период горбачевской перестройки явился наиболее значимым в подготовке реальных рыночных реформ. Он был связан с разработкой важной законодательной базы для них и появлением первой рыночной программы ("500 дней").

4. Отсутствие особой теории трансформации от нерыночной к рыночной экономике компенсируется наличием кейнсианской и монетаристской концепций, на базе которых и осуществляются на практике рыночные реформы в разных странах. Россия использует обе концепции.

5. Экономические реформы Гайдара, проведенные в стране в 1992 г., имели как негативные, так и позитивные последствия. В любом случае они принесли в экономику страны новое качество в виде создания рыночной инфраструктуры, развития предпринимательства, появления элементов рыночного механизма.

6. Экономические реформы 1993—1998 гг. под руководством В. Черномырдина замедлились, но не сошли с заданного русла. Возникли новые трудности и противоречия. Однако страна с приходом нового правительства вступила в новый этап экономических реформ.

Имущество предприятия – материальные и нематериальные элементы, используемые предприятием в производственной деятельности.

Имущество предприятия первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев). Имущество предприятия увеличивается в процессе производственной и хозяйственной деятельности. Оно может являться объектом сделок, отчуждаться, закладываться и т.п.

Обычно в составе имущества выделяют материально-вещественные и нематериальные элементы.

К числу материально-вещественных элементов относятся земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства.

Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся: репутация фирмы и круг постоянных клиентов, название фирмы и используемые товарные знаки, навыки руководства, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, контракты и т.п., которые могут быть проданы или переданы.

Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего, целесообразно различать капитал реальный, т.е. существующий в форме средств производства, и капитал денежный, т.е. существующий в форме денег и используемый для приобретения средств производства, как совокупность источников средств для обеспечения хозяйственной деятельности предприятия.

Существует несколько видов капитала:

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности.

Заемный капитал – это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Капитал в материально-вещественном воплощении подразделяется на основной и оборотный капитал.

К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т.п. Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т.п.), а также на оплату труда.

№4.Производство и производственная структура предприятия.

Производство – это процесс создания материальных благ, необходимых для существования и развития общества. Содержание производства определяет трудовая деятельность, предполагающая след.три момента:

1)целесообразную работу или сам труд

2)предмет труда (всё то, на что направлена рациональная деятельность человека)

3)средства труда(машины, инструменты, оборудование, с помощью которых человек

преобразует предметы труда, приспасабливая их для удовлетворения своих потребностей)

Производственная структура предприятия - это совокупность производственных единиц предприятия (цехов, служб), входящих в его состав и формы связей между ними. Производственная структура зависит от вида выпускаемой продукции и его номенклатуры, типа производства и форм его специализации, от особенностей технологических процессов. Причем последние являются важнейшим фактором, определяющим производственную структуру предприятия. Производственная структура - это, по существу, форма.

Характеристики типов производств по организации производственного процесса. В ней различают подразделения производств:

- основного,

- вспомогательного,

- обслуживающего.

В цехах (подразделениях) основного производства предметы труда превращаются в готовую продукцию. Цехи (подразделения) вспомогательного производства обеспечи¬вают условия для функционирования основного производства (инструменты, энергия, ремонт оборудования). Подразделения обслуживающего производства обеспечивают основное и вспомогательное производства транспортом, складами (хранение), техническим контролем и т.д.

№6.Типы организации производства.

Тип организации производства - это комплексная характеристика производства с присущими ему техническими, организационными и экономическими особенностями, обусловленными широтой номенклатуры и серийностью продукции, регулярностью, стабильностью выпускаемой продукции. Тип организации производства во многом определяет формы организации производства, оказывает влияние на выбор варианта технологического процесса, необходимого оборудования и др.

Различают следующие типы организации производства: единичный, серийный и массовый.

1) На предприятиях с единичным типом организации производства изготовляют продукцию широкой неповторяющейся номенклатуры изделий с небольшим объемом их выпуска. Для этого типа характерно использование универсального оборудования и высокий уровень квалификации рабочих. На рабочих местах выполняются различные операции, в том числе с использованием ручного труда. Этот тип характерен для небольших полиграфических предприятий. Например, оказывающих полиграфические услуги населению, переплетных мастерских и т.д.

2) На предприятиях с серийным типом организации производства изготавливают продукцию ограниченной номенклатуры повторяющимися по конструктивно-технологическим параметрам тиражами. Для данного типа может быть характерно выполнение на каждом рабочем месте нескольких операций, чередующихся через определенные промежутки времени, применение специализированного оборудования для ограниченного количества операций.

3) Предприятия с массовым типом организации производства выпускают продукцию узкой номенклатуры массовыми тиражами. В полиграфической промышленности это изготовление школьных тетрадей, некоторых видов бумажно-беловых товаров, отрывных календарей. Для массового типа организации производства характерно использование узкоспециализированного оборудования, высокий уровень производительности труда.

№7.Типы производственной структуры предприятия.

Производственная структура предприятия - это совокупность производственных единиц предприятия (цехов, служб), входящих в его состав и формы связей между ними. Производственная структура зависит от вида выпускаемой продукции и его номенклатуры, типа производства и форм его специализации, от особенностей технологических процессов. Причем последние являются важнейшим фактором, определяющим производственную структуру предприятия.

Известны три типа производственной структуры:

1)Предметная структура. При ней основные цехи предприятия, , их участки строятся по признаку изготовления каждым из них определенного изделия либо какой-нибудь из его частей. Предметная структура преимущественно применяется на заводах крупносерийного и массового производства.

Эта структура сокращает путь движения деталей, упрощает и удешевляет межцеховой и цеховой транспорт, уменьшает длительность производственного цикла, повышает ответственность работников за качество работ.

2)Технологическая структура предопределяет чёткую технологическую обособленность. Этот тип производственной структуры упрощает руководство цехом к числу недостатков относятся: возникновение встречных маршрутов движения изделий, усложнение производственных взаимосвязей цехов, ограниченное применение высокопроизводительных станков, инструментов. Всё это сдерживает рост производительности труда и снижение себестоимости продукции.

3)Смешанная(предметно - технологическая) структура характеризуется наличием на одном и том же машиностроительном заводе основных цехов, организованных и по предметному, и по технологическому принципу. К числу преимуществ такого построения производства относятся: уменьшение объёмов внутрицеховых перевозок, сокращение длительности производственного цикла изготовления продукции, улучшение условий труда, рост производительности труда.

№8.Предприятие – важнейшее звено экономики.

.Производственное предприятие – это обособленная специализированная единица, основанием которой является профессионально организованный трудовой коллектив, способный с помощью имеющихся в его распоряжении средств производства изготовить нужную потребителям продукцию (выполнить работу, оказать услуги) соответствующего назначения, профиля и ассортимента.

Общие черты, свойственные предприятию:

1. Организационное единство, т.е. определенным образом организованный коллектив со своей внутренней структурой и порядком управления, объединенный общем процессом труда.

2. Определенный комплекс средств производства. Совокупность средств производства для каждого предприятия, производящего определенный вид продукции или услуг, имеет свои особенности, специфику технологии.

3. Обособленное имущество: предприятие имеет собственное имущество, которое самостоятельно использует в определенных целях.

4. Имущественная ответственность: предприятие несет полную ответственность всем своим имуществом по различным обязательствам.

5. Предприятие предполагает единоначалие, основывается на прямых административных формах управления.

6. Выступает в хозяйственном обороте от собственного имени.

7. Экономически самостоятельно и обособлено, осуществляет самостоятельно оперативную хозяйственную деятельность, сделки и операции, получает прибыль, несет убытки, за счет прибыли обеспечивает финансовое положение и дальнейшее развитие производства.

Целью и побудительным мотивом деятельности предприятий является получение максимальной величины прибыли. Получение прибыли в условиях рыночной экономики возможно только при условии производства нужной для потребителей продукции, пользующейся спросом. Реализуя цель производства, предприятие реализует и цель общества – наиболее полного удовлетворения постоянно растущих потребностей общества.

№9.Государственная регистрация предприятия.

Порядок государственной регистрации предприятия:

1. Заявление о регистрации.

2. Утверждение устава.

3. Разработка учредительного договора или решение о создании субъекта хозяйствования.

4. Госпошлина. (налог за производство)

5. Документы об оплате не менее 50% .

6. Открытие расчетного счёта в банке.

7. Приказ о назначении руководства и бухгалтера.

8. Получении лицензии на вид деятельности.

9. Регистрация предприятия инспекции, органа обязательного социального страхования и их специальных фондов.

10. Внесение в единый гос. регистр юридических лиц с выдачи свидетельства о регистрации.

Предприятия организации статистики, получают специальные коды в зависимости от вида деятельности.

Штамп и печать должны соответствовать уставу и регистрации в органах милиции.

Каждый субъект хозяйствования должен зарегистрировать товарный знак, фирменный бланк и получить чековую книжку.

№10. Юридическое лицо, его признаки.

Юридическое лицо – предприятие (организация), которое в соответствии с законом выступает в качестве субъекта гражданских и хозяйственных прав и обязанностей; оно обладает имуществом, платит налоги, выступает в качестве истца или ответчика в суде и арбитраже.

Основные признаки юридического лица:

• Право вступать в хозяйственные отношения с другими юридическими лицами.

• Право защищать свои имущественные интересы.

• Полная имущественная ответственность перед контрагентами в пределах, оговоренных хозяйственным законодательством.

• Наличие регистрационного свидетельства и лицензии на право осуществления тех или иных видов деятельности.

• Наличие утвержденного в установленном порядке Устава.

№11.Организационно-правовые формы предприятий.

По Гражданскому кодексу РФ юридические лица (коммерческие организации) могут создавать предприятия в форме:

1. Индивидуальный бизнес:

• Индивидуальные предприятия (владелец имеет полную самостоятельность и свободу в принятии решений)

• Семейные предприятия (тоже самое, но семьей).

2. Коллективный бизнес:

• Акционерные общества (объединения капиталов участников для решения ими совместной задачи.)

• Товарищества

-Полное товарищество

-Общество с ограниченной ответственностью

-Коммандитное товарищество

3. Кооперативы (объединяют мелких производителей. Имущество кооператива, так же как и товарищества, делится на паи, но в отличии от товарищей, члены кооператива обычно вносят в его деятельность свой личный трудовой вклад)

№12.Акционерные общества, их виды.

Акционерные общества (АО) – объединения капиталов участников для решения ими совместной задачи. Под капиталом в данном случае понимается все, что необходимо для деятельности АО: деньги, здания и сооружения, оборудование, сырье и материалы.Любая форма капитала, включая и интеллектуальный, оценивается в рублях на основе всеобщего согласия участников общества и суммируется. Полученная сумма составляет так называемый уставный фонд (уставный капитал) акционерного общества. Каждый из участников имеет в этом фонде свою часть, определяемую его вкладом.

Виды:

1. в чистом виде( классический вид) (хозяйственное общество, которое обладает возможностью определять решения иного (дочернего) хозяйственного общества в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом.)

2. ООО (общество с ограниченной ответственностью) хозяйственное общество, учрежденное одним или несколькими лицами, которые отвечают по обязательствам общества только в пределах стоимости внесенных ими вкладов. Представляет коммерческую организацию.

3. общество с дополнительной ответственностью (товарищество, закрытое акционерное общество, в котором ответственность партнеров не ограничивается размерами пая, а распространяется на часть или все имущество, находящееся в их личной собственности.)

4. зависимые общества (хозяйственное общество, более двадцати процентов голосующих акций (для акционерного общества) или двадцати процентов величины уставного капитала (для общества с ограниченной ответственностью) которого принадлежит другому хозяйственному обществу, которое является по отношению к нему контролирующим обществом.)

№13. Товарищества, их виды.

Полное товарищество – это фирма, находящаяся в собственности группы лиц. Каждый из них вкладывает в нее свою долю капитала (пай), несет ответственность по ее обязательствам и получает долю прибыли, соответствующую величине пая. Если пай одного из участников товарищества составляет 1% капитала фирмы, то он имеет право только на 1% ее чистой прибыли. А вот имущественная ответственность партнеров товарищества в случае банкротства различна. Иногда его участники отвечают за все долги фирмы своим имущество независимо от величины своего пая (такое товарищество называется полным).

Менее требовательно к своим участникам общество с ограниченной ответственностью («ООО»). Его владельцы при банкротстве теряют только те долги, которые вложены в капитал фирмы, и не отвечают за ее долги своим имуществом. Эта фирма связана с меньшим риском для участников, чем полное товарищество. В России эта форма коммерческого предприятия получила широкое распространение в розничной торговле и сфере услуг.

Промежуточное положение между полным товариществом и ООО занимает так называемое «товарищество на вере», или коммандитное товарищество. В нем наряду с главными участниками («полными товариществами»), несущими полную ответственность по обязательствам фирмы и управляющими ею, есть и «неглавные» («вкладчики»), несущие лишь ограниченную ответственность в размере своего пая.

№14.Кооперативы, их виды.

Кооперативы объединяют мелких производителей. Имущество кооператива, так же как и товарищества, делится на паи, но в отличии от товарищей, члены кооператива обычно вносят в его деятельность свой личный трудовой вклад. Производственные и сбытовые кооперативы особенно распространены в сельской местности. Крестьянам и мелким фермерам выгодно продавать свою продукцию не каждому в отдельности, а сообща: это экономит время и силы, и более крупный продавец имеет на рынке более сильные позиции. Кооператив принадлежит всем его членам, каждый из которых имеет один голос на собрании пайщиков, где решаются все основные вопросы. Доход распределяется между пайщиками исходя из того, кто сколько продукта сдал в кооператив. Решения в них принимаются на основе равного голосования, независимо от вклада каждого участника в общее дело.

По своему виду кооперативы могут быть:

1) производственные в сферах производства и услуг (производство, переработка, сбыт промышленной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг);

2) сельскохозяйственные производственные и сельскохозяйственные потребительские, созданные сельскохозяйственными товаропроизводителями;

3) потребительские общества, созданные гражданами в форме потребительского кооператива в целях удовлетворения своих материальных и иных потребностей;

4) жилищные, жилищно-строительные, дачные, гаражные и иные потребительские кооперативы, имеющие своей целью удовлетворение жилищно-бытовых потребностей их членов.

Формы объединения предприятия:

1. Ассоциация – общая форма союза, объединения предприятий по любому признаку.

2. Концерны – объединения, включающее разнородные предприятия: промышленные, транспортные, торговые, банковской сферы, связанные общими целями. Участники концерна сохраняют относительную самостоятельность.

3. Синдикат – объединение предприятий, при котором закупки сырья, распределение заказов и реализация продукции идут через общий орган управления.

4. Трест – объединение предприятий, в котором они теряют производственную, коммерческую, а иногда и юридическую самостоятельность.

5. Корпорация – общее обозначение объединения, союза, общества, совокупности лиц, объединившихся для достижения какой-либо цели. Корпорация имеет статус юридического лица.

При создании объединений должны быть обеспечены:

1) добровольность вхождения предприятий в объединение и выхода на условиях ,,Устава объединения'';

2) соблюдение антимонопольного законодательства (создание условий для конкурентной борьбы);

свобода выбора организационной формы объединения;

3) организация отношений между предприятиями, входящими в объединение, на основе хозяйственной самостоятельности и договоров.

Все объединения создаются на договорной основе (,,за'' должны проголосовать больше 50% коллектива, в котором для государственного или муниципального имущества составляет около 50%).

№16.Банкротство предприятий, его признаки.

Банкротство – неотъемлемая часть конкурентной среды; без банкротства нет конкуренции.

Возможность банкротства заставляет принимать эффективные меры по обеспечению финансовой устойчивости, повышать эффективность труда.

Значение банкротства в том, что:

1) Из гражданского оборота исключаются неплатежеспособные предприятия, что оздоравливает рынок.

2) Дает возможность ответственно действующим организациям и добросовестным предпринимателям вновь достичь финансовой стабильности.

Банкротство определяется следующими признаками:

• В отношении граждан:

неспособность удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства или обязанности не исполнены им в течение 3 месяцев с момента наступления даты их исполнения и если сумма его обязательств превышает стоимость принадлежащего ему имущества.

• В отношении юридического лица:

неспособность удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства или обязанности не исполнены им в течение 3 месяцев с момента даты их исполнения.

№17.Процедура банкротства, его участники.

В процессе банкротства присутствует несколько участников, каждый их которых осуществляет собственную процедуру:

1)Должники- сторона в обязательстве, обязанная совершить в пользу другой стороны - кредитора определенное действие (передать имущество, выполнитьработу, уплатить деньги и др.) или воздержаться от определенного дейст вия. ДОЛЖНИКОМ могут выступать лишь лица, способные быть носителямигражданских прав и обязанностей, т.е. правоспособные граждане, юридичес кие лица и само государство.

2)Арбитражный управляющий, который осуществляет внешнее управление- 1) процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности, с передачей полномочий по управлению должником внешнему управляющему.

3)Конкурсные кредиторы, которые осуществляют конкурсное производство — это процедура, направленная на принудительную или добровольную ликвидацию несостоятельного предприятия, в результате которой осуществляется распределение между кредиторами конкурсной массы, т.е. имущества должника, на которое может быть обращено взыскание в процессе этого производства.

4)Налоговые и другие уполномоченные организации , которые осуществляют - МИРОВОЕ СОГЛАШЕНИЕ - соглашение сторон о прекращении судебного спора на основе взаимных уступок.

5)Прокурор, который осуществляет добровольную ликвидацию. Она осуществляется по решению его главного органа управления, как правило, это решение его участников и имеет определённый порядок.

№18.Виды собственности предприятия.

Существует 5 видов собственности:

1. Частная собственность – данное предприятие не принадлежит ни государству, ни муниципалитету, ни общественной организации, а его собственником является отдельный гражданин или семья, или группа граждан. Соответственно говорят об индивидуальной собственности, семейной или коллективной частной собственности.

2. Государственная собственность – предприятие является должником всего народа РФ; республиканской – когда оно принадлежит республике, входящей в РФ; и областной – когда принадлежит области (краю) в составе России.

3. Муниципальная собственность – это имущество предприятий, которые принадлежат населению районов, городов, поселков, сел.

4. Собственность общественных организаций – имущество предприятий, принадлежащих профсоюзам, различным фондам, молодежным, ветеранским, религиозным организациям, политическим партиям и т.п. Хозяином-собственником выступают коллективные организации, которых представляют избранные ими органы управления.

5. Смешанная собственность – предприятия могут создаваться и на основе смешанной собственности: частной, государственной, муниципальной и общих организаций. Собственниками предприятий могут быть российские и иностранные граждане (физические лица) и иностранные юридические лица (СП – совместные предприятия).

№19. Предпринимательство в условиях рыночной экономики, его виды.

Российское законодательство о предприятиях и предпринимательской деятельности определяет предпринимательство как инициативную самостоятельную деятельность граждан и их объединений, направленную на получение прибыли, осуществляемую на свой риск и под свою имущественную ответственность

Получение прибыли – главная цель предпринимательства, не может служить его отличительным признаком. На получение прибыли ориентированы все предприятия, находящиеся на хозяйственном расчете, функционирующие в условиях самоокупаемости.

Признаки предпринимательства:

1. Самостоятельность

2. Инициатива

3. Ответственность

4. Риск

5. Активный поиск

6. Динамичность

7. Мобильность

8. Грамотность

Предпринимательству присущи кратковременность бизнес-операций, сделок. В одних ему сопутствует успех, в других – неудача, главное, чтобы в целом прибыль покрывала убытки.

Мелкое предпринимательство часто бывает связано с крупными, долговременными экономическими проектами.

Предпринимательство – общедоступный вид деятельности.

Виды предпринимательства:

1. Производственное предпринимательство – используются в качестве факторов средства производства, капитал, рабочую силу; производятся: продукция, товары, услуги, работы; информацию, духовные ценности для продажи потребителям.

2. Коммерческое предпринимательство – предприниматель выступает в роли коммерсанта, торговца, продавая готовые товары, приобретенные им у других лиц, прибыль предпринимателя образуется путем продажи товара по цене, превышающей цену приобретения.

3. Финансовое предпринимательство – это особая форма коммерческого предпринимательства, в котором в качестве предмета купли-продажи выступают деньги и ценные бумаги, продаваемые предпринимателем покупателю или предоставляемые ему в кредит. Суть: продажа одних денежных средств за другие и, в частности, нынешних денег за будущие. Прибыль предпринимателя возникает в результате продажи финансовых ресурсов с получением им процентов, прибавочного капитала.

4. Посредничеством – называют предпринимательство, в котором предприниматель сам не производит и не продает товар, а выступает в роли посредника, связующего звена в процессе товарного обмена, в товарно-денежных операциях. Задача: соединить две заинтересованные во взаимной сделки стороны. Это услуга каждой из этих сторон, за это предприниматель получает доход, прибыль.

5. Страховое предпринимательство – предприниматель гарантирует страхователю имущества, ценностей, жизни… за определенную плату компенсацию возможного ущерба в результате непредвиденного бедствия. Суть для предпринимателя: он получает страховой взнос, который возвращает только при определенных обстоятельствах, вероятность их относительно невелика, а оставшаяся часть взносов образует предпринимательский доход.

№20.Содержание и виды предпринимательской деятельности.

Общая схема предпринимательства

Т.Е:

--Предприниматель продает потребителю товар Т, за это получает денежную выручку ДТ. Чтобы реализовать товар, его нужно иметь. Предприниматель приобретает, получает или производит товар.

--Процесс получения предпринимателем продукта, необходимого потребителю, требует для своего осуществления использования ряда факторов предпринимательской деятельности, это средства производства и обращения товаров в виде рабочей силы, материальных, информационных, финансовых ресурсов, необходимых для производства, транспортирования, продажи товаров.

--Частично предприниматель может сам обладать такими факторами. Если он ими не обладает, то приобретает факторы производства Ф у их обладателей за денежную сумму ДФ и с их помощью производит, получает, достает и продает потребителю товар Т.

Виды:

1)Производственное предпринимательство – используются в качестве факторов средства производства, капитал, рабочую силу; производятся: продукция, товары, услуги, работы; информацию, духовные ценности для продажи потребителям.

2)Коммерческое предпринимательство – предприниматель выступает в роли коммерсанта, торговца, продавая готовые товары, приобретенные им у других лиц, прибыль предпринимателя образуется путем продажи товара по цене, превышающей цену приобретения.

3)7)Финансовое предпринимательство – это особая форма коммерческого предпринимательства, в котором в качестве предмета купли-продажи выступают деньги и ценные бумаги, продаваемые предпринимателем покупателю или предоставляемые ему в кредит. Суть: продажа одних денежных средств за другие и, в частности, нынешних денег за будущие. Прибыль предпринимателя возникает в результате продажи финансовых ресурсов с получением им процентов, прибавочного капитала.

4)Посредничеством – называют предпринимательство, в котором предприниматель сам не производит и не продает товар, а выступает в роли посредника, связующего звена в процессе товарного обмена, в товарно-денежных операциях. Задача: соединить две заинтересованные во взаимной сделки стороны. Это услуга каждой из этих сторон, за это предприниматель получает доход, прибыль.

5)Страховое предпринимательство – предприниматель гарантирует страхователю имущества, ценностей, жизни… за определенную плату компенсацию возможного ущерба в результате непредвиденного бедствия. Суть для предпринимателя: он получает страховой взнос, который возвращает только при определенных обстоятельствах, вероятность их относительно невелика, а оставшаяся часть взносов образует предпринимательский доход.

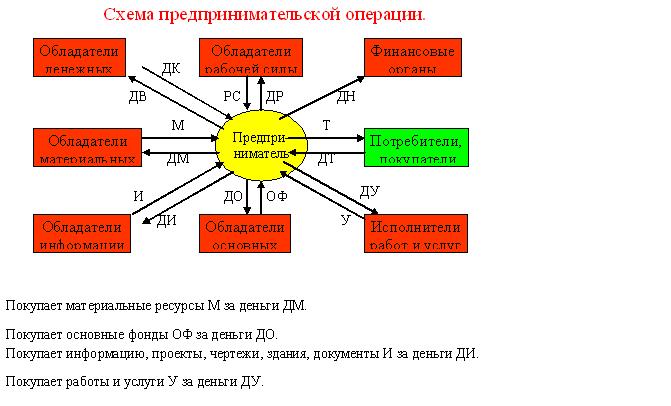

№21.Принципиальная схема предпринимательской деятельности, её расчёты.

Операция (сделка) – совокупность процедур от начала и до завершения предпринимательского замысла, проекта, т.е. от вложения первоначальных средств и до получения прибыли как конечного результата деятельности.

Предприниматель покупает рабочую силу (наемных работников) РС за деньги ДР.

• Покупает материальные ресурсы М за деньги ДМ.

• Покупает основные фонды ОФ за деньги ДО.

• Покупает информацию, проекты, чертежи, здания, документы И за деньги ДИ.

• Покупает работы и услуги У за деньги ДУ.

1. Предприниматель затрачивает и свою рабочую силу, свои материалы, фонды, денежные средства, информацию – это внутренние затраты, общая сумма их –ДВн.

2. Предпринимателю необходим начальный, стартовый капитал. Если такого капитала нет, то приходится его заимствовать ,это может быть в натуральной вещественной и денежной формах. Чаще всего заимствование происходит в форме получения денежного кредита ДК в банке. Получив кредит, придется вернуть его в сумме ДВ, превышающий ДК, т.е. уплатить проценты за ссуду ДС. Очевидно, что ДС=ДВ-ДК.

3. В итоге на осуществление операции предприниматель несет денежные затраты ДЗ (издержки предпринимательской деятельности), которые определяются путем суммирования всех видов издержек: ДЗ=ДР+ДМ+ДО+ДИ+ДУ+ДС+ДВн.

4. Если предприниматель осуществляет операцию успешно и получает выручку ДТ за проданный товар Т, превышающую затраты ДЗ, то в итоге операции образуется прибыль ПР, исчисляется как разность выручки и затрат, ПР=ДТ-ДЗ.

5. Эта прибыль, которую называют валовой прибылью или доходом, не достается предпринимателю полностью. Он получает только ее часть, т.к. нужно еще уплатить налоги, внести платежи финансовым органам в общей сумме ДН (налоги, платежи, такие как налог на добавленную стоимость, налог на прибыль, подоходный налог, земельная рента, плата за природные ресурсы). Величина налогов и платежей зависит от вида предприниматель-ской деятельности, используемых ресурсов, предоставляемых льгот.

6. В итоге чистая, остаточная прибыль ПРч, которую получает предприниматель в результате операции, ПРч=ДТ-ДЗ-ДН. Если валовая прибыль ДБ не менее 20% от уровня затрат, то предпринимательство успешно.

№22.Приватизация и её формы в России.

Приватизация – это преобразования части государственных предприятий в частные, акционерные, смешанные предприятия и предприятия других форм.

Формы приватизации:

1)купля-продажа предприятия

2)Преобразования предприятия в акционерное общество с последующей продажей акций.

Процедура купли продажи включается в себя способы его приватизации:

1)Продажей на аукционе является приобретение физическими или юридическими лицами в частную

собственность на открытых торгах объектов приватизации в случаях, когда от покупателей не

требуется выполнения каких-либо условий по отношению к объекту приватизации. При этом право

собственности передается покупателю, предложившему в ходе торгов максимальную цену.

2)Продажей на конкурсе (коммерческом и некоммерческом-инвестиционном) является

приобретение физическими или юридическими лицами в частную собственность объектов

приватизации в случае, если от покупателя требуется выполнения каких-либо условий по отношению к

объекту приватизации (сохранении профиля предприятия, числа рабочих мест, финансирование

объектов социальной сферы, необходимые размеры инвестиций).

3)Коммерческий конкурс проводится в виде открытых аукционных торгов или в виде закрытого тендера. При этом на коммерческом конкурсе право приобретения принадлежит покупателю, предложившему

максимальную цену.

4)По инвестиционному конкурсу ( на инвестиционных торгах) продаются государственные и муниципальные предприятия, когда от покупателя требуется осуществление инвестиционных программ. При этом право собственности передается покупателю предложившему максимальный объем инвестиций.

№23. Основной капитал, факторы производства.

Основной капитал (фонды) – это стоимостное выражение средств труда. Единовременно авансированная стоимость в уставной капитал (фонд) в части основного капитала совершает постоянный оборот, переходя из денежной в производительную, товарную и снова в денежную форму. В этом состоит экономическое содержание основных фондов.

Факторы производства - используемые в производстве ресурсы, от которых в определяющей степени зависят количество, объем выпускаемой продукции. Спрос на факторы производства является производным: он существует лишь постольку, поскольку они участвуют в процессе производства.

Четыре основных фактора производства:

1) Первый фактор, именуемой ЗЕМЛЕЙ, предоставляет окружающая экономику природная Среда. К нему относятся блага природы, обеспечивающие процесс производства.

К такому фактору относятся следующие элементы природы:

1) сельскохозяйственные земли;

2) леса;

3) воды океанов и морей, озер, рек, а также подземные воды;

4) химические элементы земной коры, именуемые полезными ископаемыми;

5) атмосфера, атмосферные и природно-климатические явления и процессы;

6) космические явления и процессы;

7) пространство Земли как место размещения вещественных элементов экономики, а также околоземное пространство.

2) Второй фактор — труд обеспечивают люди как производители и субъекты производства. Процесс труда связан с затратами человеческой энергии, мускулов, интеллекта.

Подобные затраты рассматриваются экономической теорией как расходование рабочей силы человека. Под рабочей силой понимается способность человека к труду — способность физическая и профессиональная. Это означает, что для того, чтобы трудиться, надо обладать определенным здоровьем и профессиональными знаниями и навыками.

3) Третий фактор—капитал представляет собой вещи производственного назначения, созданные в процессе производства.

По особенностям своего участия в процессе производства и взаимодействия с трудом как фактором производства средства производства делятся на предметы труда и средства труда.

К предметам труда относят все то, из чего изготовляют материальные блага или вещи: сырье, вспомогательные материалы, полуфабрикаты. Иными словами, это вовлеченный в процесс производства материал природы, на который направлен труд человека.

К средствам труда относят все то, что воздействует на предметы труда, и то, с помощью чего это воздействие осуществляется. Тем самым в средствах труда выделяются активные и пассивные части.

4) Четвертый фактор это производственные возможности, предпринимательские возможности. Имеющиеся в обществе ресурсы определяют его производственный потенциал, или производственные возможности. Речь идет о возможностях превращения ресурсов в факторы производства необходимых обществу благ. Используя факторы производства, общество тем самым реализует свои производственные возможности.

Производственные возможности общества могут быть использованы по разным, часто альтернативным, назначениям.

№24.Экономическая сущность основных производственных фондов, их состав и структура.

Основные производственные фонды – средства труда (здания, сооружения, машины и оборудование, транспортные средства и др.), с помощью которых изготавливается продукция.

Они служат длительный срок, сохраняют в процессе производства натуральную форму и переносят свою стоимость на готовый продукт частями, по мере износа. Пополняются за счет капитальных вложений.

В экономике имеются и основные непроизводственные фонды: здания, сооружения и оборудование учреждений и организаций жилищно-коммунального хозяйства, здравоохранения, просвещения, науки, культуры, искусства и т.д. Они помогают развиваться производству.

ОПФ:

1) Активная часть обслуживает решающие участки производства и характеризует производственные возможности предприятия по выпуску изделий. Это машины, оборудование, инструменты, приспособления, измерительные и регулирующие приборы, т.е. все то, что непосредственно участвует в процессе изготовления продукции.

2) Пассивная часть (производственные здания, сооружения, инвентарь) косвенно влияет на увеличение объема производства.

Качественный и количественный состав этих групп обеспечивает уровень производительности труда и качество выпускаемой продукции. Чем выше доля оборудования в стоимости ОПФ, тем больше выпуск продукции, выше показатель фондоотдачи.

Видовая структура ОПФ – это процентное соотношение видов классификации, она не одинакова в различных отраслях промышленности.

Структура ОПФ (на 1июня 1992) промышленности РФ:

1) Здания – 28,1%

2) Машины и оборудование – 27,9%

3) Сооружения – 21,1%

4) Транспортные средства 14,0%

5) Машины и оборудование – 5,9%

6) Инвентарь – 1%

7) Прочее – 2%

№25.Учет и планирование основных фондов.

Учёт и планирование основных фондов производится в двух формах:

1)Натуральная форма – это количество машин, их производительность, мощность, размер производственных площадей и др. количественные величины. Ведется инвентаризация и паспортизация оборудования, учет его выбытия и прибытия.

2) Денежная оценка ОФ необходима для планирования расширенного воспроизводства ОФ, определения износа и размера амортизации отчислений, объема приватизации.

Основные фонды оцениваются по четырем видам стоимости:

1. Полная первоначальная стоимость – включает затраты на приобретение, транспортировку и монтаж.

Выражается формулой:

Сп = Спр + Стр + См

Сп - полная стоимость

Спр – приобретения

Стр – транспортировки

См - монтажа

2. Восстановительная стоимость – оценка ОФ в ценах принятого года, она устанавливается во время переоценки фондов. Эта оценка позволяет выразить в единых ценах ОФ, приобретенные в разное время по ценам разных периодов. (Последняя переоценка ОФ была произведена по состоянию на 1.01.1995г.)

3. Остаточная стоимость – это разность между первоначальной или восстановительной стоимостью ОФ и суммой их износа.

Эта стоимость отражает реальную стоимость ОФ.

4. Ликвидационная стоимость – это стоимость, полученная при реализации выбывающих ОФ.

№26.Износ основных производственных фондов, его виды.

Износ ОПФ существует нескольких видов:

1. Физический износ – утрата основными фондами своих потребительских свойств в процессе их функционирования или бездействия (коррозия, разрушение от внешних влияний).

а) Полный износ – фонды ликвидируются и заменяются новыми.

б) Частичный износ – снижение стоимости ОФ.

2. Моральный износ – снижение стоимости ОФ вследствие роста производительности труда и сокращения затрат времени на их изготовление в отраслях, производящих эти ОФ. Моральный износ происходит в результате внедрения новых, более эффективных машин и оборудования. В современных условиях все большее значение приобретает учет морального износа

№27.Амортизация основных производственных фондов, способы её расчёта.

Амортизация – это перенесение по частям стоимости ОФ на создаваемый продукт.

Амортизация – денежное выражение физического и морального износа ОФ. Сумма амортизационных отчислений зависит от стоимости ОФ, времени их эксплуатации, затрат на модернизацию.

Амортизационные отчисления определяются по нормам амортизации, рассчитанным для каждой группы ОФ, от их среднегодовой стоимости. Нормы амортизации устанавливаются дифференцированно по отраслям экономики.

Среднегодовые нормы амортизации (НА) определяются по формуле:

На=((Сп+Скр+Смод-Сл)/Сп*Тн)*100%

Сп – первоначальная стоимость ОФ

Скр – стоимость кап. ремонтов за весь срок эксплуатации

Смод – стоимость модернизации

Сл – ликвидационная стоимость

Тн – нормативный срок службы в годах

Величина амортизационных отчислений определяется тремя методами:

1. Равномерный метод – равномерный физический и моральный износ ОФ.

2. Метод ускоренной амортизации ОФ.

В первые 3 года применяются повышенные нормы, позволяющие перенести на себестоимость продукции 2/3 их первоначальной стоимости. Оставшаяся стоимость переносится по одинаковым нормам амортизации.

3. Неравномерная амортизация – большая часть стоимости оборудования включается в издержки производства в первые годы эксплуатации.

№28. Показатели эффективного использования ОПФ.

Все показатели использования ОПФ объединяются в три группы:

1)Показатели экстенсивного использования ОПФ, отражающие уровень их использования во времени.

а) Коэффициент экстенсивного использования оборудования.

Коэффициент экстенсивности определяется отношением фактического количества часов работы оборудования к количеству его работы по плану.

Кэкст.= tобор.ф. / tобор.пл. , где

tобор.ф. – фактическое время работы оборудования

tобор.пл – время работы оборудования по норме, устанавливается по режиму работы предприятия с учетом минимально необходимого времени на планово-предупредительный ремонт

б) Коэффициент сменности – отношение общего количества отработанных данных оборудованием в течение дня станко-смен к количеству станков, работающих в наибольшую смену, он показывает во сколько смен в среднем ежегодно работает каждая единица оборудования.

в) Коэффициент загрузки оборудования характеризует использование оборудования во времени, устанавливается для всего парка машин, находящихся в основном производстве. Рассчитывается как отношение трудоемкости изготовления всех изделий на данном виде оборудования к фонду времени его работы. На практике Кзагр. обычно принимают равным величине Ксмен., уменьшенный в 2 раза (при двухсменном режиме работы) или в 3 раза(при трех сменном режиме)

г)Коэффициент использования сменного режима времени работы оборудования – определяется делением Ксмен. на установленную на данном предприятии продолжительность смены.

2)Показатели интенсивного использования оборудования.

Коэффициент интенсивности определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, (т.е. прогрессивной технически обоснованной производительности).

Кинт. = Вф / Вн , где

Вф – фактическая выработка оборудованием продукции в единицу времени;

Вн – технически обоснованная выработка оборудованием продукции в единицу времени.

3)Обобщающие показатели.

а) Коэффициент интегрального использования оборудования – произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности.

Кинтегр = Кэкс * Кинт

б) Фондоотдача – количество продукции в расчете на 1 рубль ОПФ. Рост фондоотдачи – важнейшее направление лучшего использования ОПФ.

Фотд. = Т / Ф , где

Т – объем товарной или реализованной продукции., руб;

Ф – среднегодовая стоимость ОПФ, руб.

в) Фондоемкость – показатель, обратный фондоотдачи. Исчисляется как отношение средней стоимости ОПФ к объему произведенной продукции. Показатель показывает долю стоимости ОПФ, приходящихся на рубль выпускаемой продукции.

Ф=Ф/Ч (руб.)

г) Фондовооруженность труда – отношение стоимости ОПФ к числу рабочих предприятия. Если она увеличивается, то увеличивается техническая вооруженность и производительность труда.

Ф=Ф/Ч ф- Стоимость ОПФ; ч-число рабочих предприятия.

№29.Направления улучшения использования ОПФ и производственных мощностей.

Экстенсивное улучшение использования ОПФ и производственных мощностей – увеличение времени работы действующего оборудования в календарный период; повышение удельного веса действующего оборудования в составе всего оборудования предприятия.

Интенсивное улучшение использования ОПФ и производственных мощностей – это повышение степени загрузки оборудования в единицу времени.

Важнейшие направления увеличения времени работы оборудования:

1. Сокращение и ликвидация внутрисменных простоев оборудования.

2. Повышение качества ремонтного обслуживания оборудования.

3. Плановые, ритмичные поставки р/с, сырья, топлива, и т.д.

4. Сокращение целодневных простоев оборудования.

5. Повышение коэффициента сменности работы оборудования.

6. Ликвидация лишнего оборудования, быстрая установка нового оборудования.

№30.Состав и структура оборотных средств.

Денежное выражение оборотных производственных фондов и фондов обращения представляют оборотные средства предприятия.

1)Оборотные производственные фонды и 2) фонды обращения

Оборотные производственные фонды предприятий ещё подразделяются на:

• Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта ОФ.

• Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также п/ф собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

• Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде.

А фонды обращения – это готовая продукция, предназначенная к реализации (на складе) и отгруженная потребителям (находящаяся в пути); денежные средства и средства в расчетах.

Структура оборотных средств:

Оборотные средства промышленного предприятия :

1)Оборотные производственные фонды 2)Производственные запасы

Средства в расчетах Сырье и основные материалы

Денежные средства Вспомогательные материалы

Товары отгруженные, не оплаченные покупателем Топливо

Готовая продукция на складе Запасные части для ремонта и оборудования

Расходы будущих периодов Малоценные и быстро изнашивающиеся предметы

Незавершенное производство и полуфабрикаты

№31.Экономическая сущность оборотных средств.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Оборотные средства выступают, прежде всего, как стоимостная категория. Они в буквальном смысле не являются материальными ценностями, так как из них нельзя производить готовую продукцию. Являясь же стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. В отличие от товарно-материальных ценностей оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются, возвращаясь после окончания одного кругооборота и вступая в следующий.

Оборотные средства предприятия выполняют две функции: производственную и расчетную. Выполняя производственную функцию, оборотные средства, авансируясь в оборотные производственные фонды, поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт. По завершении производства оборотные средства переходят в сферу обращения в виде фондов обращения, где выполняют вторую функцию, состоящую в завершении кругооборота и превращении оборотных средств из товарной формы в денежную.

№32.Нормирование оборотных средств.

Нормирование оборотных средств.

Размер оборотных средств устанавливается нормированием тех элементов, которые необходимы для бесперебойного осуществления процесса производства.

Нормируемые оборотные средства (83-85%) : производственные запасы, незавершенное производство, полуфабрикаты своего производства, готовая продукция и расходы будущих периодов. Нормирование охватывает оборотные средства, размещенные в сфере производства и часть средств в сфере обращения (готовая продукция).

Ненормируемые оборотные средства (15-17%) – это денежные средства, средства в расчетах с заказчиками за отгруженную продукцию. Их величина планом на устанавливается.

Учет оборотных средств ведется бухгалтерией предприятия. Результаты учета отражаются в балансе по основной деятельности предприятия годового отчета.

Норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.

Норматив отдельного элемента ОС рассчитывается по формуле:

Н =( О* Нз)/ Т, где

Н – норматив собственных средств по элементу

О – оборот по данному элементу за период

Т – продолжительность периода

Н3 – норма запаса оборотных средств по данному элементу

Методы нормирования:

1. Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятием

2. Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим: расчет осуществляется укрупнено, учитывая соотношения между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде.

3. Коэффициентный метод – новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции, расчетов.

№33.Показатели использования оборотных средств.

При анализе процесса оборачиваемости определяют показатели:

1. Длительность одного оборота в днях есть отношение стоимости оборотных средств к однодневной реализации.

Д= ОС: РП/Т

Т=30,90,180,360

2. Количество оборотов в плановом периоде или коэффициент оборачиваемости

Коб=Т/Д

Количество оборотов в числовом выражении равен выпуску продукции на 1 рубль оборотных средств.

Коб=РП/ОС

РП- реализованная продукция

ОС-оборотные средства

3. Выпуск продукции на 1 рубль оборотных средств. Сокращение длительности одного оборота и увеличение количества оборотов за плановый период ведет к уменьшению потребности предприятия в оборотных средствах и увеличению выпуска продукции с 1 рубля оборотных средств. Так, ускорение оборачиваемости оборотных средств в промышленности на 1 день позволяет высвободить в год 1 млрд. руб. оборотных средств

№32.Нормирование оборотных средств.

Нормирование оборотных средств.

Размер оборотных средств устанавливается нормированием тех элементов, которые необходимы для бесперебойного осуществления процесса производства.

Нормируемые оборотные средства (83-85%) : производственные запасы, незавершенное производство, полуфабрикаты своего производства, готовая продукция и расходы будущих периодов. Нормирование охватывает оборотные средства, размещенные в сфере производства и часть средств в сфере обращения (готовая продукция).

Ненормируемые оборотные средства (15-17%) – это денежные средства, средства в расчетах с заказчиками за отгруженную продукцию. Их величина планом на устанавливается.

Учет оборотных средств ведется бухгалтерией предприятия. Результаты учета отражаются в балансе по основной деятельности предприятия годового отчета.

Норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.

Норматив отдельного элемента ОС рассчитывается по формуле:

Н =( О* Нз)/ Т, где

Н – норматив собственных средств по элементу

О – оборот по данному элементу за период

Т – продолжительность периода

Н3 – норма запаса оборотных средств по данному элементу

Методы нормирования:

1. Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятием

2. Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим: расчет осуществляется укрупнено, учитывая соотношения между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде.

3. Коэффициентный метод – новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции, расчетов.

№34.Мотивация труда и ее роль в новых экономических условиях.

В современных условия переходного периода к созданию рыночной экономики необходимо работать по-новому, считаться с законами и требованиями рынка.

Главная задача – поиск эффективных способов управления трудом, обеспечивающих активизацию человеческого фактора. Решающим фактором является мотивация труда

Мотивация труда – процесс формирования у работников мотивов к деятельности для достижения личных целей или целей хозяйствующего субъекта (предприятия, фирмы).

Для управления трудом необходимо выявления склонности и интересов работника с учетом его персональных и профессиональных способностей .

Факторы, определяющие политику предприятия в области оплаты труда:

• Финансовое положение, определяемое результатами его хозяйственной деятельности

• Уровень безработицы в регионе среди работников соответствующих специальностей

• Уровень государственного регулирования в области зарплаты

• Уровень зарплаты, выплачиваемой конкурентами

• Влияние профсоюзов и объединений работодателей

.В основе зарплаты лежит цена труда как фактора производства.

Организация зарплаты включает:

• Установление обоснованных норм труда

• Разработку тарифной системы

• Определение форм и систем оплаты труда

• Формирование фонда зарплаты

Система оплаты труда должна быть гибкой, стимулировать повышение производительности труда, обладать достаточным мотивационным эффектом. Рост оплаты труда не должен опережать темпы роста производительности труда.

Оплачиваться в настоящее время должны не затраты, а результаты труда.

Средства от реализации товаров становятся высшим критерием для оценки количества и качества труда товаропроизводителей и основным источником их личных доходов.

№35. Заработная плата, её сущность и принципы организации.

Зарплата – это цена важнейшего фактора производства – труда.

Именно труд служит основным источником создаваемой стоимости.

А. Смит провозгласил труд единственной основой общественного богатства. Для огромного большинства людей на земле цена за труд, в форме заработной платы или иных трудовых доходов, представляет собой материальную основу их существования и благосостояния.

Зарплата – часть совокупного общественного продукта, которая распределяется между работниками в соответствии с количеством и качеством их труда.

Под количеством труда понимается объем выработанной продукции или отработанного времени; качество труда определяется квалификацией работника, уровнем и характером работы, которую он выполняет.

Основные принципы заработной платы:

• Равная оплата за равный труд, т.е. за труд одинаковой продолжительности и одинаковой квалификации.

• Опережающий рост производительности труда по сравнению с ростом з/п. Только так можно создавать накопления, необходимые для расширенного воспроизводства, развития и укрепления экономики.

• Оплата труда с учетом квалификации работников.

• Оплата труда с учетом различий между тяжелым и легким трудом.

№36. Экономическая основа заработной платы.

Рост заработной платы в условиях рыночного хозяйства, пусть постепенный и неравномерный, но происходит.

Уровень зарплаты не везде одинаков, он зависит от значительного ряда причин и обстоятельств.

Зарплата:

1)номинальная 2)реальная

Номинальная з/п выражается в определенной сумме денег, покупательная способность которых не остается неизменной.

Точное представление о действительной стоимости труда дает реальная з/п, с помощью которой можно определить, какое количество необходимых продуктов и услуг можно купить за нее.

Vp=Vн/Р , где Vp – реальная з/п;

VH – номинальная з/п;

Р – уровень цен.

Основными элементами организации оплаты труда являются:

• Тарифная система

• Техническое нормирование

• Формы и системы заработной платы

• Премирование рабочих и служащих

№37. Тарифная оплата системы труда.

Основной организации заработной платы является тарифная система – обеспечивает регулирование з/п в зависимости от сложности и условий труда (особенно в нашей отрасли), а также в зависимости от природно-климатических условий и места расположения предприятия.

Тарифная система включает элементы:

1. Тарифная сетка – совокупность тарифных разрядов, соответствующих им тарифных коэффициентов и тарифных ставок.

2. Тарифный разряд определяет уровень квалификации рабочего и зависящий от этого размер оплаты его труда.

3. Тарифный коэффициент показывает, во сколько раз тарифная ставка рабочего данного разряда выше тарифной ставки первого разряда.

4. Тарифная ставка определяет размер оплаты труда в единицу рабочего времени и зависит от формы оплаты труда, его условий, значимости отрасли промышленности в экономике.

5. Тарифно-квалификационный справочник служит основой для определения разряда работы и разряда рабочих.

6. Надбавки, к тарифным ставкам и окладам.

7. Районные коэффициенты.

№38.Повременная заработная плата, её виды и расчёт.

При повременной форме оплате труда заработок рабочего зависит от квалификации рабочего и фактически от отработанного времени.

а) При простой повременной оплате заработок рабочего определяется по формуле:

Зп =Тст*Т, где

Тст – часовая тарифная ставка (руб., коп.);

Т – количество фактически отработанных часов (часы).

б) При повременно-премиальной системе оплаты труда дополнительно к з/п рабочего-повременщика выплачивается премия за выполнение конкретных количественных и качественных показателей, экономию материалов, топлива.

Заработная плата рабочего при этой системе оплаты труда определяется по формуле:

Зп-пр.=Тст*Т(1+П/100), где П – процент премии.

№39.Сдельная заработная плата, её виды и расчёт.

Сдельная оплата труда - форма оплаты труда работников, при которой их заработная плата устанавливается в соответствии с количеством произведенной работником продукции заданного качества

Виды:

1. Прямая сдельная оплата труда рабочих:

Зсд =Рсд*К

Ред – сдельная расценка за единицу продукции (руб., коп.);

К – количество изготовленных деталей, приборов.

Рсд =Тст*tшт/60, где Тст – часовая тарифная ставка соответствующего разряда (руб., коп.);

tшт – норма штучного времени (мин.).

или

Рсд=Тст/Нвыр, где Нвыр – норма выработки в час

Нвыр=Ф/tшт ,где Ф – фонд времени (час., мин.)

2. Сдельно-премиальная оплата труда.

При которой дополнительно к основной з/п сдельщика выплачивается премия за выполнение конкретных количественных и качественных показателей.

Заработок рабочего при данной системе оплаты труда определяется по формуле:

Зсд.прем.=Рсд.*К(1+П/100), где П-процент премии

Премии выплачиваются за выполнение технически обоснованных норм труда, сдачу продукции с первого предъявления, экономико материальных ресурсов и другие качественные показатели.

3. Сдельно-прогрессивная оплата труда.

При которой оплата труда за продукцию, изготовленную в пределах нормы выработки, производится по нормативной расценке, а при перевыполнении нормы – повышенной (прогрессивной) расценке.

З сд.прогр=Рсд.*Нвыр.+Рпрогр.*(К-Нвыр), где Рпрогр. – прогрессивная расценка (руб., коп.)

Рпрогр.=Рсд.*(1+Пнадб/100), где Пнадб – процент надбавки в зависимости от степени перевыполнения норм.

При перевыполнении нормы от 1% до 10% надбавка составляет 20%, при перевыполнении норм более чем на 10% надбавка равна 25%.

Сдельно-прогрессивная оплата применяется в качестве временной меры, на узких участках производства.

4. Косвенная сдельная оплата труда.

Используется при определении заработка вспомогательных и обслуживающих рабочих (наладчиков, дежурных по обслуживанию, транспортных рабочих и т.д.). Оплата труда этих рабочих поставлена в зависимость от выработки тех основных рабочих, которых они обслуживают.

Заработок вспомогательных рабочих при косвенной оплате труда определяется по формуле:

Зкосв.=Ркосв.*К, где Ркосв. – косвенная расценка вспомогательного рабочего (руб., коп.);

К – фактически изготовленная основными рабочими продукция.

Расценка определяется по формуле:

Ркосв.=Тст./ ∑Нвыр, где S Нвыр. – суммарная часовая норма выработки основных рабочих.

5. Коллективная оплата труда.

При коллективной оплате труда заработок каждого члена коллектива зависит от результата труда всей бригады, а также его разряда и фактически отработанного времени работника.

З= (Збр./(∑Тст*Ф) )*Тст*Ф

Збр=Рбр.*К

6. Аккордная оплата труда.

При аккордной оплате труда предварительно на данный объем работы устанавливается сумма заработка. В случае выполнения работы в срок установленная сумма выплачивается.

7.Индивидуальная оплата труда.

Т.е оплата труда оговаривается и выплачивается индивидуально.

№40.Бестарифная система оплаты труда, её особенности.

Бестарифная система оплаты труда синтезирует основные преимущества повременной и сдельной оплаты труда, обеспечивает увязку размеров заработной платы с результатами деятельности предприятия и отдельных работников.

В условиях перехода к рынку появляется необходимость в пересмотре порядка формирования фонда оплаты труда. Он должен зависеть от объема реализованной продукции (работ, услуг).

Бестарифная система оплаты труда – заработок работника прямо зависит от конечных результатов деятельности предприятия (фирмы), зарплата всех работников от руководителя до рабочего представляет долю работника в фонде оплаты труда (ФОТ) в зависимости от различных критериев.

Величина зарплаты каждого работника зависит:

• От квалификационного уровня работника

• От коэффициента трудового участия (КТУ)

• От фактически отработанного времени

Разновидностью бестарифной системы оплаты труда является рейтинговая система оплаты труда. Она учитывает вклад работников в результаты деятельности предприятия и основана на долевом распределении фонда оплаты труда.

Компоненты рейтинговой системы оплаты труда:

• Образовательный уровень

• Опыт работы

• Умение работника использовать в конкретной деятельности свои знание и опыт.

Другой разновидностью бестарифной системы оплаты труда является контрактная система.

Между работодателем и работником заключается договор (контракт) на определенный срок, в котором оговариваются условия труда, обязанности сторон, режим работы, срок действия контракта и уровень оплаты труда (в случае расторжения договора – последствия досрочного расторжения).

№41.Фонд оплаты труда.

Фонд оплаты труд – общая сумма затрат на оплату труда работников и выплат социального характера.

В состав фонда заработной платы включается начисленные предприятием суммы оплаты труда в денежной и натуральной форме за отработанное время и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные выплаты поощрительного характера, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

Фонд заработной платы состоит из:

• Оплаты за отработанное время

• Оплаты за неотработанное время (ежегодные, дополнительные, учебные отпуска и т.п.)

• Единовременных поощрительных выплат (премий, вознаграждений по итогам работы, материальной помощи и т.п.)

• Выплат на питание, жилье, топливо

• Выплат социального характера (оплата путевок, стоимости проезда, страховые платежи, надбавки к пенсиям работающих, единовременные пособия уходящим на пенсию и т.д.)

№42.Состав и структура кадров.

В обеспечении эффективности производства важное значение имеет структура кадров предприятия.

Персонал предприятия (кадры, трудовой коллектив) – это совокупность работников, входящих в его списочный состав.

В мировой практике чаще всего используется классификация, при которой работники делятся на менеджеров и исполнителей. Менеджеры – это организаторы производства различных уровней.

В России персонал промышленных предприятий делится прежде всего на промышленно-производственный и непромышленный персонал. К промышленно-производственному персоналу относятся работники, которые непосредственно связаны с производством и его обслуживанием: рабочие производственных цехов и участков, заводских лабораторий, управленческий персонал. К непромышленному персоналу относятся работники, занятые в непроизводственной сфере: жилищно-коммунальных хозяйствах, детских садах, столовых, принадлежащих предприятию и т.д.

По характеру выполняемых функций в соответствии Общероссийским классификатором профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР) промышленно-производственный персонал (ППП) подразделяется на четыре категории: рабочих, руководителей, специалистов и технических исполнителей (служащих).

К рабочим относятся лица, непосредственно занятые в процессе создания материальных ценностей, а также занятые ремонтом, перемещением грузов, перевозкой пассажиров, оказанием материальных услуг и др.

Рабочие, в свою очередь подразделяются на основных и вспомогательных. К основным относятся рабочие, которые непосредственно связаны с производством продукции, к вспомогательным – с обслуживанием производства.

К руководителям относятся работники, занимающие должности руководителей предприятий и их структурных подразделений.

Руководители, возглавляющие коллективы производственных подразделений, предприятий, отраслей и их заместители, относятся к линейным. Руководители, возглавляющие коллективы функциональных служб и их заместители, относятся к функциональным.

По уровню, занимаемому в общей системе управления, все руководители подразделяются на руководителей низового звена, среднего и высшего звена.

К руководителям низового звена относят мастеров, старших мастеров, прорабов, начальников небольших цехов, а также руководителей подразделений внутри функциональных отделов и служб.

Руководители среднего звена – это директора предприятий, генеральные директора объединений, начальники крупных цехов.

Руководящие работники высшего звена – это руководители финансово-промышленных групп, генеральные директора крупных объединений, руководители функциональных отделов министерств, ведомств и их заместители.

К специалистам относятся работники, интеллектуального труда (бухгалтеры, экономисты, инженеры).

Служащие – это работники, осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание. К ним относятся агенты по снабжению, машинистки, кассиры, делопроизводители, табельщики, экспедиторы ...

Соотношение работников по категориям характеризует структуру трудовых ресурсов предприятия.

В зависимости от характера трудовой деятельности персонал предприятия подразделяют по профессиям, специальностям и уровню квалификации.

Профессия – вид деятельности, требующий определенных знаний и трудовых навыков, которые приобретаются путем общего или специального образования и практического опыта.

Специальность – вид деятельности в рамках той или иной профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков. Например: экономист-плановик, экономист-бухгалтер, экономист-финансист, экономист-трудовик в рамках профессии экономиста. Или: слесарь-наладчик, слесарь-монтажник, слесарь-сантехник в рамках рабочей профессии слесаря.

Квалификация определяет уровень знаний и трудовых навыков работника по специальности, который отображается в квалификационных (тарифных) разрядах и категориях.

№43.Расчёт структуры кадров.

Численность работников рассчитывается самим предприятием на основе следующих данных:

1. Заданий плана по производству основных видов продукции в натуральном выражении, росту производительности труда

2. Данных о численности работающих в базовом году

3. Отраслевых нормативов по структуре промышленно-производственного персонала

4. Планового бюджета рабочего времени

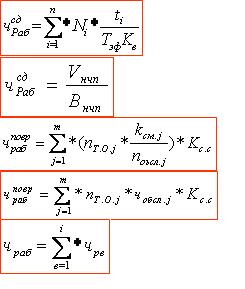

Расчет численности основных рабочих, находящихся на сдельной оплате труда:

1. По трудоемкости работ

,где Ni – планируемое кол-во i-x устройств (шт).;

ti – норма времени на изготовление i-го устройства;

Тэф – эффективный фонд производственного времени одного рабочего (ч.);

Кв – планируемый коэффициент выполнения норм;

2. По нормам выработки

,где Vнчп – планируемый объем нормативной чистой (валовой продукции, (руб);

Внчп – норма выработки нормативной чистой продукции за год на одного рабочего (руб/чел).

Расчет численности основных и вспомогательных рабочих, находящихся на повременной оплате труда, по нормам обслуживания:

, где nT.O.j – кол-во j-x рабочих мест (точек обслуживания);

kсмj – коэффициент сменности работы j-го рабочего места;

nобсл.j – кол-во j-х рабочих мест, обслуживаемых одним рабочим (норма обслуживания);

чобсл.j – кол-во рабочих (норма обслуживания), обслуживающих j-е рабочее место;

Кс.с – коэффициент списочного состава.

Численность рабочих – повременщиков может рассчитываться по точкам обслуживания, если норма обслуживания равна единице.

Общая численность основных рабочих определяется:

, где чре – численность основных рабочих е-й профессии.

№44.Производительность труда, условия её повышения.

Производительность труда характеризует эффективность затрат труда в материальном производстве и определяется количеством продукции, производимой в единицу рабочего времени или затратами труда на единицу продукции.

Различают производительность:

1. Живого труда

2. Совокупного труда

3. Общественного труда

Производительность живого труда – это затраты рабочего времени на данном предприятии во время производственного процесса.

Производительность общественного труда – это общественно необходимые затраты труда на создание единицы продукции.

При совершенствовании производства доля затрат общественного труда увеличивается, т.к. оснащенность рабочего места растет, а абсолютная величина затрат живого и общественного труда на единицу продукции сокращается.

Уровень производительности труда характеризуется:

1. Выработкой продукции в единицу времени (прямой показатель)

в=В/Т , где в – выработка продукции в единицу времени;

В – объем произведенной продукции, руб.;

Т – затраты живого труда на производство продукции, руб.

Выработка продукции – универсальный показатель производительности труда. Она измеряется в натуральных и денежных показателях.

2. Трудоемкостью изготовления продукции (обратный показатель)

t=T/B , где t – трудоемкость изготовления продукции;

В – объем произведенной продукции, руб.;

Т – затраты живого труда на производство продукции, руб.

Трудоемкость продукции – это затраты рабочего времени на производство единицы продукции. Определяется на единицу продукции в натуральном выражении по всей номенклатуре изделий и услуг.

Резервы повышения производительности труда

1. Повышение технического уровня производства:

– Механизация и автоматизация производства;

– Внедрение новых видов оборудования;

– Внедрение новых технологических процессов;

– Улучшение конструктивных свойств изделий;

– Повышение качества сырья и новых конструктивных материалов

2. Улучшение организации производства и труда:

– Повышение норм и зон обслуживания;

– Уменьшение числа работающих, не выполняющих нормы;

– Упрощение структуры управления;

– Механизация учетных и вычислительных работ;

– Изменение рабочего периода;

– Повышение уровня специализации производства.

3. Изменение внешних , природных условий:

– Изменение горно-геологических условий добычи угля, нефти, руд, торфа;

– Изменение содержания полезных веществ.

4. Структурные изменения в производстве:

– Изменение удельных весов отдельных видов продукции;

– Изменение доли покупных полуфабрикатов и комплектующих изделий;

– Изменение удельного веса новой продукции.

Предельная производительность труда – приращение объема выпускаемой продукции, вызванное использованием дополнительной единицы труда, при этом другие факторы остаются неизменными.

№45. Понятие издержек производства, их виды.

Затраты производственных факторов, используемых для производственной и реализационной деятельности, называются издержки производства.

Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов.

В затраты включаются только переменные расходы: сырье и материалы, оплата труда, переменная часть косвенных расходов. Эти затраты рассматриваются как функция величины объема производственной деятельности. Совершенно обоснованно считается, что постоянные расходы слабо связаны с издержками производства отдельных видов продукции.

Подразделения издержек производства предприятия (фирмы) :

1. Под постоянными издержками понимают такие, сумма которых в данный период не зависит непосредственно от величины и структуры производства и реализации продукции. К этим издержкам относят оклады сотрудников предприятия (фирмы), амортизацию основного капитала (основных фондов), аренду помещений, другие относительно постоянные расходы. В свою очередь, постоянные издержки подразделяются на две группы: остаточные и стартовые.

• К остаточным относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то, что производство и реализация продукции на какое-то время полностью остановлены.

• К стартовым относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации продукции. Между остаточными и стартовыми издержками не существует четкого разграничения. На решение вопроса о том, к какой группе постоянных издержек относить те или иные расходы, влияет срок, на который приостановлены производство и реализация продукции. Чем длиннее период остановки хозяйственной деятельности, тем меньше величина остаточных издержек, так как при этом возрастают возможности освободиться от отдельных видов расходов или сократить их (например, договоров об аренде помещений, контрактов о найме на работу отдельных категорий работников и др.).

2. Другой вид издержек — переменные. Это издержки, общая величина которых на данный период непосредственно зависит от объема производства и реализации продукции, а также от структуры издержек при производстве и реализации нескольких видов продукции. Сюда входят расходы на приобретение сырья, материалов, топлива, энергии, требуемых для производства продукции, оплата рабочей силы и т.п.

Сумма постоянных и переменных издержек составляет валовые издержки предприятия.